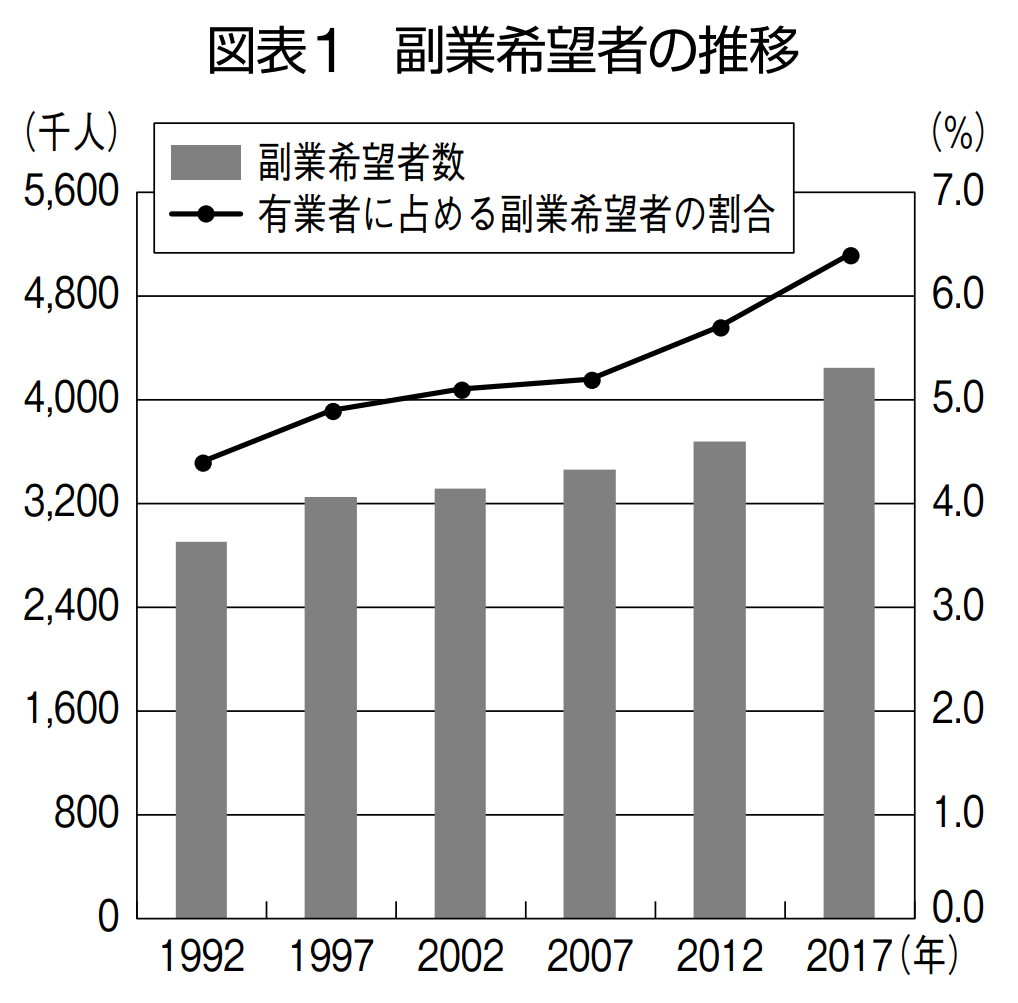

会社員でも、さまざまな理由から副業をおこなう方が増えてきています。

また、会社としても社員に副業を認めるケースが増加傾向にあります。

さまざまな調査結果を紐解くと、「本業の収入が少ないから副業をやる」というわけではないことがわかります。本業では経験できない業務を通じたスキルアップに勤しむ方も少なくありません。

とは言え、副業の最大のメリットは「本業以外に収益源を確保できること」でしょう。不確実なこの時代、いつ本業が崩れてしまうか分かりません。スキルアップをしながら収益体制を強固にできる副業に注目が集まるのは、もはや必然と言っても過言ではないでしょう。

数万円程度のビジネスをおこなう方もいれば、数十万円を超えて本業に匹敵する収入を得ている方もいます。

いくら副業とはいえ、稼いだお金には残念ながら税金がかかります。具体的には、所得税や住民税に影響を及ぼします。

となると頭に浮かぶのが「会社員でも節税はできるのか?」という疑問。

「副業の節税対策はコレで完璧!」と答えだけを求めるのは簡単なのですが、より確実に節税効果を得るためには税金のしくみを理解しておくことが非常に大切です。

この記事では、会社員の副業に関する税金の基礎知識から具体的な節税方法、サラリーマンでも活用できる控除まで、わかりやすく解説していきます。ぜひ最後までご覧ください。

所得税・住民税の基礎知識|会社員の副業で節税するために最低限知っておきたいこと

副業の利益には、所得税や住民税がかかります。通常、会社員として生活していると税金に気を回すことは少ないのではないでしょうか。

しかし、副業をおこないたい・おこなっているのであれば話は変わります。サラリーマン副業において、所得税・住民税の知識は節税の武器になるのです。

ここでは計算方法を中心にお伝えしていきます。

所得税の計算方法

所得税とは、個人の1年間の所得(利益)に対してかかる税金のことです。

所得税額は、収入から各種控除を差し引いた「課税所得」に一定の税率をかけて算出します。

サラリーマンの場合、給与や賞与から所得税の概算額が差し引かれ、年末調整で1年間の所得税額の過不足を精算します。勤務先が手続きをしてくれるため、基本的に確定申告は不要です。

ただし、副業の収入は年末調整の対象外です。副業をおこなう場合は、収入に応じて確定申告が必要になる可能性があります。

所得税の税率は「超過累進税率」|所得金額に応じて税率が変わる

所得税では、超過累進税率を採用しています。超過累進税率とは、課税所得が一定以上の金額になった場合に、超過した部分にのみ高い税率が適用される仕組みです。

所得税率は、課税所得金額に応じて5~45%の7段階に区分されています。

所得税額をざっくり計算したい場合は、以下の税率を参照してください。

| 課税所得金額 | 税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円以上 330万円未満 | 10% | 9万7,500円 |

| 330万円以上 695万円未満 | 20% | 42万7,500円 |

| 695万円以上 900万円未満 | 23% | 63万6,000円 |

| 900万円以上 1,800万円未満 | 33% | 153万6,000円 |

| 1,800万円以上 4,000万円未満 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

「課税所得金額が700万円」の場合を例に計算してみましょう。

まず、課税所得金額に税率をかけます。

課税所得金額 700万円 × 税率 23%(695~900万円の区分における税率)= 161万円

この161万円から、控除額63万6,000円を引きます。

161万円 – 控除額 63万6,000円 = 97万4,000円

以上の事から、課税所得金額が700万円の方の所得税額は97万4,000円となることが分かりました。

ご自身の課税所得金額をもとに、一度計算してみることをオススメします。意外と高額の所得税がかかっていることが体感できます。

なお、2037年までは、所得税と併せて復興特別所得税(原則として基準所得税額の2.1%)の申告・納付が必要です。

住民税は自治体が計算する

個人の1年間の所得には、所得税のほかに住民税もかかります。

住民税は、住所地のある都道府県や市区町村が課税する地方税です。公共施設などの行政サービスに必要な費用を、地域住民に分担してもらうことを目的としています。

住民税は、自治体が税額を計算するのが特徴です。会社員の場合、自治体から会社に税額が通知され、給与や賞与から住民税が徴収されます(特別徴収)。副業の収入については、確定申告をすることで「普通徴収」を選択することも可能です。普通徴収の場合、市区町村から届く納税通知書を使って自分で納税します。

住民税の税率には「所得割」と「均等割」がある

住民税は、所得に応じた負担を求める「所得割」と、所得にかかわらず一定の負担を求める「均等割」の2つがあります。

所得割の税率は、所得に対して一律10%です。一方、均等割は通常5,000円(市町村民税3,500円、都道府県民税1,500円)です。

所得割と均等割の合計が、最終的に負担する住民税額となります。

会社員が副業をおこなうと節税できるのはなぜか?理由は2つあります

サラリーマンは副業を始めることで節税対策がしやすくなります。なぜ副業で節税できるかと言うと、以下3つの理由が挙げられます。

- 青色申告特別控除を利用できる

- 給与と副業の赤字を相殺できる(損益通算)

- 副業のために使ったお金を経費にできる

これらの理由について、順を追って解説していきます。

節税できる理由1:青色申告特別控除を利用できる

青色申告特別控除とは、青色申告を行うと受けられる所得控除です。最大で65万円が控除されるため、課税所得が減額されて所得税・住民税の節税になります。副業の収入が事業所得に該当する場合、確定申告の際に青色申告を選択することが可能です。

青色申告とは

青色申告は「事業所得」「不動産所得」「山林所得」のある人が利用できる確定申告の方法です。貸借対照表や損益計算書といった帳簿書類を作成・保存することで、以下のような税務上の特典を受けられます。

- 最高65万円の青色申告特別控除が適用される

- 家族に支払った給与を必要経費にできる

- 貸倒引当金を計上できる

- 純損失(赤字)の繰越しが可能

帳簿を作成する必要はありますが、青色申告を利用できれば大きな節税効果を得られます。青色申告を利用する場合は、納税地の税務署に「青色申告承認申請書」の提出が必要です。

節税できる理由2:給与と副業の赤字を相殺できる(損益通算)

会社員が副業で損失を出した場合、給与所得と副業の赤字を相殺する「損益通算」が可能です。損益通算には課税所得を減らす効果があるため、節税につながります。

所得税の計算上、損益通算の対象となるのは次の所得です。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

給与所得と副業の赤字を相殺する場合は、確定申告が必要です。

過度な節税は税務署から指摘を受けるリスクがある

会社員の副業は税負担の軽減が期待できますが、過度な節税にはリスクもあります。副業の収入を事業所得にするには「事業が継続している」などの要件を満たさなくてはなりません。

事業所得に該当しない副業の赤字を給与所得と損益通算すると、税務署から指摘を受ける可能性があります。脱税行為とみなされ、修正申告や税金の追加納付を求められる恐れもあるので要注意です。

絶税できる理由3:副業のために使ったお金を経費にできる

副業では、収入を得るために使ったお金を経費にすることが可能です。

具体例として、副業収入100万円、収入を得るための支出が20万円のケースについて確認しましょう。収入100万円に対して所得税や住民税が課税されるのではなく、収入から支出を差し引いた残り80万円に対して課税されます。

副業の支出を必要経費に計上すると課税所得を減額されるので、税負担の軽減が期待できます。

サラリーマンの副業節税に関する国税庁の改正案

2022年(令和4年)8月、国税庁が会社員の副業に関する改正案を出しました。

いわゆる「副業300万円問題」として注目を集めましたが、どんな内容だったのでしょうか。ここでは、サラリーマンの副業節税に関する国税庁の改正案の内容と経緯、今後の対応について解説します。

2022年に話題となった「副業300万円問題」とは?

副業300万円問題とは、国税庁が「副業収入が300万円を超えない場合は雑所得として取り扱う」との通達を公表したことです。

会社員の副業について事業所得と雑所得の区分を明確にして、過度な節税を防止することが目的だと考えられます。

改正案には7,000通を超える意見(パブリックコメント)が寄せられ、大半は「副業を推進する政府の方針に逆行する」といった反対意見でした。

事業所得と雑所得の違い

事業所得とは、事業から生じる所得のことです。事業所得の金額は「総収入金額-必要経費」で計算します。事業所得は損益通算や青色申告が認められ、節税手段が豊富であることが特徴です。

一方で雑所得とは、給与所得や事業所得など9種類の所得のいずれにも当たらない所得のことです。具体的には、公的年金や一時的な副業収入などが該当します。雑所得の金額も「総収入金額-必要経費」で計算しますが、損益通算や青色申告は認められません。

損益通算が認められないとどうなる?

副業収入が雑所得扱いとなり損益通算が認められないと、給与所得と副業の赤字を相殺できません。つまり、副業で赤字が出た場合、節税ができなくなってしまうのです。

政府は働き方改革の一環として、会社員の副業や兼業を促進しています。副業や兼業は、能力の活用や収入アップ、働き方の多様化など、さまざまな効果が期待できるでしょう。しかし、副業節税が認められないと、副業に取り組むサラリーマンが減少する恐れがあります。

「副業収入300万円以下は雑所得」は見直しへ

パブリックコメント(パブコメ)において反対意見が多数寄せられたことを受けて、2022年(令和4年)10月に国税庁は修正案を公表しました。

「副業収入が300万円以下であっても、帳簿書類の保存があれば事業所得と認める」という内容です。

「副業収入300万円以下は雑所得」の基準は見直しとなりましたので、当面は300万円以下の副業収入であっても事業所得として取り扱うことが可能です。

サラリーマンが活用できる控除制度

会社員は副業だけでなく、各種控除を受けることで所得税・住民税の節税が可能です。ここでは、サラリーマンでも活用できる控除制度を紹介します。

ふるさと納税(寄附金控除)

ふるさと納税は、応援したい自治体を選んで寄附ができる制度です。寄附金の額に応じて、地域の特産品などの返礼品がもらえます。寄附金の使い道を指定することも可能です。

ふるさと納税は、寄附金のうち2,000円を超える部分について、所得税の還付や住民税の控除を受けられます。会社員は、1年間の寄附先が5自治体までは確定申告が不要となる「ワンストップ特例制度」が利用できます。

iDeCo(小規模企業共済等掛金控除)

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、自分で運用を行う私的年金です。保険や投資信託などで運用でき、掛金は原則60歳以降に受け取ります。

iDeCoの掛金には「小規模企業共済等掛金控除」が適用されて全額を所得から控除できるため、所得税や住民税の節税が可能です。会社員は、勤務先の年金制度に応じて月額1万2,000円~2万3,000円を拠出できます。

住宅ローン控除

住宅ローン控除とは、住宅ローンを利用して住宅を取得した場合に利用できる税額控除です。最大13年間、住宅ローン年末残高の0.7%が所得税から控除されます。所得税から控除しきれない場合は、住民税からも一部控除が可能です。

適用初年度は確定申告が必要ですが、2年目以降は年末調整で控除を受けられます。住宅ローン控除は節税効果が高いため、忘れずに手続きを行いましょう。

医療費控除

医療費控除は、自分や家族のために支払った医療費が一定額を超える場合に利用できる所得控除です。1年間に支払った医療費のうち、10万円(または総所得金額の5%)を超える部分が所得から控除されます。控除額は最高200万円です。

医療費控除を受ける場合は「医療費控除の明細書」を作成して確定申告を行います。

生命保険料控除

生命保険料控除は、生命保険料や介護医療保険料、個人年金保険料を支払った場合に受けられる所得控除です。支払保険料のうち、一定の金額が所得から控除されます。控除額は最高12万円です。

生命保険料控除は年末調整で受けられるため、勤務先で手続きを行いましょう。

地震保険料控除

地震保険料控除は、地震保険料や特定の損害保険料を支払った場合に受けられる所得控除です。支払保険料のうち、一定の金額が所得から控除されます。控除額は最高5万円です。生命保険料控除と同じく、年末調整で控除を受けられます。

特定支出控除

特定支出控除は、サラリーマン(給与所得者)が特定支出をした場合に受けられる所得控除です。特定支出とは、仕事をするうえで通常必要であると認められる支出のことです。具体的には、通勤費や出張費、転勤に伴う転居費、資格取得費などが該当します。

特定支出は、給与の支払者である会社が証明したものに限られます。また、特定支出控除の適用を受けるには確定申告が必要です。

サラリーマンが副業で節税するときの注意点

サラリーマンが副業で節税対策を行う場合は、以下の点に注意することが大切です。

確定申告を忘れずに行う

会社員は、給与以外の収入が年20万円を超える場合は所得税の確定申告が必要です。

副業の収入が年20万円を超えた際は、確定申告を忘れずに行いましょう。所得税の確定申告をすれば、住民税の申告は不要です。

所得税の確定申告の内容をもとに、自治体が住民税額を計算します。

副業とプライベートの支出を区分する

サラリーマンが副業を行う場合は、副業とプライベートの支出を明確に区分することが大切です。

副業に関する支出であれば、必要経費に計上できます。

しかし、プライベートの支出は経費になりません。税務署から指摘されることがないように、副業の支出をしっかりと管理しましょう。

事業所得と雑所得の区分に注意する

副業に取り組むときは、事業所得と雑所得の区分にも注意が必要です。

副業収入を事業所得とするには「事業の継続性・反復性」「帳簿書類の作成・保存」などが求められます。

雑所得とすべき収入を事業所得として申告すると、税務署から指摘を受けるかもしれません。判断が難しい場合は、税務署や税理士に相談しましょう。

節税にこだわりすぎない

サラリーマンが副業を成功させるには、節税にこだわりすぎないことも重要です。

副業は節税だけでなく「収入アップ」「スキル向上」「収入の複線化によるリスクヘッジ」といったメリットもあります。節税について考えるのは、副業が軌道に乗ってからでも遅くはありません。本業とのバランスに注意しながら、まずは副業から継続的に利益を得られる状況を作りましょう。

思わぬ「身バレ」を避ける

会社によっては就業規則によって副業が禁止されているケースがあります。

そういった会社において副業をおこなう際は、自身が副業をやっていることがバレないように注意する必要があります。屋号やハンドルネームで活動している場合でも、思わぬタイミングで「身バレ」してしまう可能性があるからです。

よくあるケースとしては、副業が軌道に乗ってきたときに「副業をしていることをうっかり口に出してしまう」こと。親しい間柄でも、禁止されているはずの副業で儲けている話を聞くと、嫉妬心に駆られて会社に密告されるというケースは少なくありません。

また、契約書や請求書に記載した住所から、巡り巡って副業をおこなっていることがバレるケースもあります。自宅住所を使わずにビジネスをおこなうことで、こういったリスクを低減できます。たとえば、バーチャルオフィスでは事業用の住所を貸し出してくれるので、そういったサービスの利用も視野に入れましょう。

■あわせて読みたい:

【記入例あり】バーチャルオフィスは開業届の提出・登記に使える!届出書への納税地・住所の書き方を解説

まとめ

サラリーマンの副業では、必要経費の計上や損益通算、青色申告を活用することで節税が可能です。

ただし、副業が事業所得に区分されないと、損益通算や青色申告は利用できません。

手軽に税負担を軽減したい場合は、各種控除の活用を検討しましょう。